تمتع البنوك اللبنانية بتاريخ طويل من رجال الأعمال العراقيين الذين جاءوا إلى البلاد والتعامل المصرفي هنا، أو هكذا يتفاخر مكرم صادر، الأمين العام لجمعية المصارف في لبنان (ABL). الآن، البنوك هي التي تأخذ أعمالها إلى العراق. ولكن بينما ترى البنوك الكثير من الوعد في السوق العراقي، إلا أن استثماراتها الصغيرة حتى الآن تعكس الصعوبات الكبيرة في تشغيل بنك تجاري في العراق.

[pullquote]لا يزال العراق واحداً من أكثر البلدان نقصًا في الخدمات المصرفية في منطقة الشرق الأوسط وشمال إفريقيا، مع تقديرات تشير إلى أن 80 بالمئة من السكان لا يمتلكون حسابات بنكية.[/pullquote]

مع سبعة بنوك لبنانية تعمل من خلال 14 فرعاً في العراق، ويستعد كل من بنك بلوم وبنك عودة لدخول السوق خلال العام الجاري، سيتم تمثيل أكثر من نصف البنوك اللبنانية الكبرى. ترى هذه البنوك إمكانيات في السوق العراقي مع تحديث وتجديد البنية التحتية المادية والمالية. على الرغم من أنها تشكل بالفعل نصف إجمالي البنوك الأجنبية الموجودة في العراق، باستثناء المكاتب التمثيلية، إلا أن استثمارات البنوك اللبنانية في العراق لا تزال ‘خفيفة’ مقارنة بقاعدتها الرأسمالية، وفقًا لصادر، ولا تزال أنشطتها محدودة.مجال للنمو

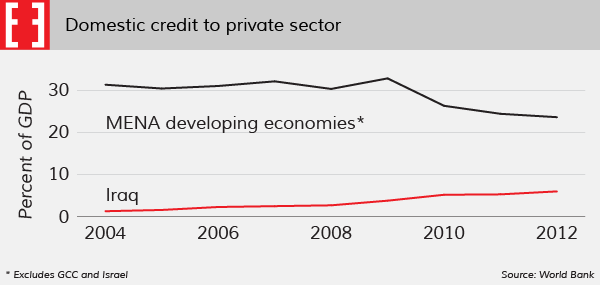

بعد انخفاض طفيف بين عامي 2008 و2009، نما الناتج المحلي الإجمالي الاسمي للعراق بشكل مطرد من مستوى 111.7 مليار دولار في 2009 إلى 215.8 مليار دولار في 2012، وفقاً للبنك الدولي. زاد الائتمان المحلي للقطاع الخاص كنسبة مئوية من الناتج المحلي الإجمالي بشكل مطرد، من 3.8 في المئة في عام 2009 إلى 6 في المئة في عام 2012. وعلى الرغم من أنها لا تزال منخفضة مقارنة بمتوسط المنطقة – عند 23.6 في المئة من الناتج المحلي الإجمالي في 2012 لمنطقة الشرق الأوسط وشمال إفريقيا بدون دول مجلس التعاون الخليجي وإسرائيل – فإن زيادة الإقراض كنسبة من الناتج المحلي الإجمالي هي اتجاه إيجابي ويبشر بالخير.

وفقًا لتقرير عام 2013 الصادر عن شركة سانسار كابيتال، ومقرها في سنغافورة ولكنها تركز على العراق، لا يزال العراق واحداً من أكثر البلدان نقصًا في الخدمات المصرفية في منطقة الشرق الأوسط وشمال إفريقيا، مع تقديرات تشير إلى أن 80 بالمئة من السكان لا يملكون حسابات بنكية. ووفقاً للبنك الدولي، كان لدى العراق 5.4 فروع بنكية تجارية لكل 100,000 شخص في عام 2012. بالمقارنة، كان لدى لبنان 29.3 فرعًا لكل 100,000 شخص.

يفاقم النقص في أجهزة الصراف الآلي — بواقع اثنتين لكل 100,000 نسمة — الوضع بكون معظم أجهزة الصراف الآلي غير متصلة بنظام تحويل وطني، وبالتالي لا يمكن للعملاء من بنك واحد استخدام أجهزة الصراف الآلي لبنك آخر لإجراء المعاملات، مما يخلق مزيدًا من الحواجز أمام الخدمات المصرفية للمستهلكين. وتشكل هذه الوضعية فرصا وقيودا للبنوك اللبنانية المنتقلة إلى البلاد.

ومع ذلك، تبدو العديد من جهود الإصلاح واعدة. يوجد مشروعا لتسهيل الخدمات المصرفية للأفراد في قنوات التشغيل. الأول هو تنفيذ نظام تحويل وطني يربط ماكينات الصراف الآلي للبنوك المختلفة. الثانية هي نظام المدفوعات النقدية عبر الهاتف المحمول القابلة للتشغيل بين البنوك في العراق (IIMPS)، والتي يمكن أن تزيد بشكل كبير من انتشار الخدمات المصرفية بين السكان الذين يفضلون النقد. ومن المتوقع أن يبدأ اختبار الطيارين في الصيف.

[pullquote]على الرغم من الحد الأدنى من التدخل من مراقب عراقي، فإنه ليس من السهل أن تكون بنكا تجاريا في العراق، حيث تهيمن البنوك المملوكة للدولة على المجال وتتمتع بعدة امتيازات على نظيراتها التجارية.[/pullquote]

تطور مشجع آخر هو جهود الحكومة لتطوير بنية البلاد التحتية، مما قد يؤدي إلى زيادة في الناتج الاقتصادي مما يؤدي إلى زيادة في الطلب على الخدمات المصرفية. في عام 2013 أطلقت وزارة التخطيط العراقية الخطة الوطنية العراقية الثانية للتنمية، والتي وضعت خارطة طريق لتعافي الاقتصاد في الفترة بين 2013 و2017. تشمل الخطة استثمارًا بقيمة 357 مليار دولار في البنية التحتية في مختلف قطاعات الاقتصاد العراقي. إذا تم تنفيذها، فقد يكون لها تأثير ضخم على الاقتصاد: بشكل عام، يقدر البنك الدولي بزيادة 1 في المائة في الناتج الاقتصادي لكل زيادة بنسبة 10 في المائة في تخصيص البنية التحتية. بلغ إجمالي الميزانية الوطنية للعراق في عام 2013 118 مليار دولار.

يمكن أن تزيد هذه المشروعات من كلا الإقراض والإيداعات في البنوك. وفقا ل تقرير للبنك الدولي لعام 2011، كانت نسبة الأصول إلى الناتج المحلي الإجمالي للعراق 73 في المائة بعد تعديل تقييمات الأصول المبالغ فيها لبعض البنوك المملوكة للدولة — مقارنة بنسبة 130 في المائة لمنطقة الشرق الأوسط وشمال إفريقيا.

مثل هذه الأرقام تجذب البنوك اللبنانية، التي تضع إيمانها في نمو الاقتصاد العراقي وقطاعه المصرفي. ‘مع الوقت، أعتقد أن الصناعة المصرفية ستنمو، وبسرعة’، يقول فهيم معداد، مستشار رئيس مجلس الإدارة في بنك بلوم والفرد المسؤول عن توسيع البنك إلى العراق. يخطط بنك بلوم لفتح فرعين خلال العام، واحد في أربيل وواحد في بغداد، وفقًا لمعداد.Rالتنظيم والقيودتخضع البنوك اللبنانية في العراق ل قانون البنوك العراقي لعام 2003، وكذلك نفس اللوائح الدولية التي تتبعها في مكان آخر. تصدر التراخيص لبنك مملوك لأجنبي في العراق من قبل البنك المركزي العراقي (CBI)، وتطلب مراقبة الامتثال من البلد الذي يقع فيه المكتب الرئيسي للبنك الأم. كما يتطلب الموافقة من البنك المركزي اللبناني. يشرح صادر أن لجنة الرقابة على البنوك اللبنانية وقعت اتفاقية مع نظيرتها العراقية التي من شأنها أن تجعل مصرف لبنان يسيطر على أنشطتها في العراق. ‘[البنك المركزي العراقي] لا يمتلك الموارد البشرية للسيطرة … [مصرف لبنان] يساعدهم في السيطرة على الحد الأقصى لدينا’، يقول صادر.

[pullquote]يفاقم نقص أجهزة الصراف الآلي — بواقع جهازين لكل 100,000 نسمة — الوضع بكون معظم أجهزة الصراف الآلي غير متصلة بنظام تحويل وطني … مما يخلق مزيداً من الحواجز أمام الخدمات المصرفية للمستهلكين.[/pullquote]

على الرغم من الحد الأدنى من التدخل من مراقب عراقي، فإنه ليس من السهل أن تكون بنكا تجاريا في العراق، حيث تسيطر البنوك المملوكة للدولة على المجال وتتمتع بعدة امتيازات على نظيراتها التجارية. تمتلك البنوك المملوكة للدولة احتكارًا للمعاملات المالية مع الحكومة والشركات المملوكة من قبل الحكومة. في بلد تسيطر فيه الحكومة على قطاع النفط، الذي يمثل ثلاثة أخماس الاقتصاد، وحيث تهيمن الشركات العامة والمملوكة من الدولة توظف حوالي نصف القوة العاملة، يضع هذا قيودًا كبيرة على أعمال البنوك التجارية.

لا يمكن للكيانات الحكومية والشركات العامة، على سبيل المثال، وضع إيداعات لدى البنوك التجارية، ولا يمكن السحب للدفع للحكومة (مثل الضرائب) من البنوك التجارية. وبالمثل، لا يمكن للوكالات المملوكة للدولة تلقي قروض من البنوك التجارية.

أدى ذلك إلى الحجم غير المتناسب للبنوك المملوكة للدولة مقارنة بالبنوك التجارية في العراق. وفقاً لعبد العزيز حسون، المدير التنفيذي لرابطة البنوك الخاصة العراقية، فإن البنوك السبعة المملوكة للدولة تمثل أكثر من نصف مجموع رأس المال البنك مع 14 تريليون دينار عراقي (12 مليار دولار) من أصل إجمالي 25 تريليون دينار عراقي (21.4 مليار دولار).

وفقًا لحسون، تواجه البنوك اللبنانية نفس القيود التي يواجهها أي بنك تجاري في العراق. المعاملات الوحيدة التي يمكن للبنوك اللبنانية القيام بها في العراق مع حسابات الجهات الحكومية أو الشركات المملوكة للدولة هي إصدار خطابات الضمان (LGs). لا يمكن، على سبيل المثال، أخذ الإيداعات، إجراء التحويلات أو إصدار خطابات الاعتماد (LCs) من هذه الجهات. هذا ما أكده إلياس أشقر، رئيس قسم الأبحاث في جمعية المصارف اللبنانية. ومع ذلك، يزعم صادر أن البنوك اللبنانية تحاول العمل على صفقة تمكنها من القيام بالمعاملات مع الحكومة والشركات المملوكة من قبل الحكومة.Sالبدء صغيراً

على الرغم من المجال للنمو في الإقراض للسوق العراقي والميزة التنافسية للبنوك اللبنانية مع القدرة التقنية المتفوقة والعمليات الداخلية، إلا أن السقف على الإقراض الذي يفرض على كل بنك لبناني في الخارج من قبل مصرف لبنان ليس هو الذي يشل أنشطتها. في الواقع، لا يشكل نشاط الإقراض إلا جزءًا صغيرًا من أرباحها.

على الرغم من المجال للنمو في الإقراض للسوق العراقي والميزة التنافسية للبنوك اللبنانية مع القدرة التقنية المتفوقة والعمليات الداخلية، إلا أن السقف على الإقراض الذي يفرض على كل بنك لبناني في الخارج من قبل مصرف لبنان ليس هو الذي يشل أنشطتها. في الواقع، لا يشكل نشاط الإقراض إلا جزءًا صغيرًا من أرباحها.

وفقًا لصادر، النشاط الأساسي للبنوك اللبنانية في العراق هو تمويل التجارة، حيث تأتي مصادر الدخل الرئيسية من خطابات الاعتماد (LCs) وخطابات الضمان (LGs). كما تحقق هوامش من خلال مزادات العملة الأجنبية، حيث تقوم بشراء العملات الأجنبية من البنك المركزي العراقي في المزاد اليومي للعملة — الطريقة الوحيدة لتحويل الدينار العراقي — ثم بيعها إلى عملائها مع هامش ربح معين مسموح به من قبل البنك المركزي، حسب معتقدات معداد.

أنشطتها الإقراضية الأصغر موجهة بالفعل بشكل رئيسي نحو عملائها اللبنانيين، وفقًا لحسون، الذي يزعم أنه من الطبيعي للبنك الأجنبي أن يستفيد أولاً من هذه العلاقات التجارية. ‘عندما جاء بنك ستاندارد تشارترد إلى البلاد، كانوا يغطون فقط احتياجات الشركات البريطانية العاملة في البناء والنفط’، كما يقول.

التركيز على العملاء اللبنانيين أقل خطورة للبنك. ‘البيئة المؤسسية في العراق غير موجودة. إذا أردنا إقراض المال لعميل، ليس لديهم ‘مركز المخاطر’، ليس لديهم غرفة مقاصة’، يقول صادر، ‘سيبدأون بالعملاء اللبنانيين، وهذا أسهل لأنهم قد يكون لديهم معلومات عنهم في لبنان’، يقول معداد.

على الرغم من هذه التحديات، يدعي صادر أن القطاع المصرفي العراقي يعمل على تحديث بنيته التحتية، وهو شيء متاحة له البنوك اللبنانية للمساهمة فيه بشكل جيد. في أبريل، تم عقد مؤتمر البنوك العراقية اللبنانية في بيروت الذي ألقى الضوء على المصلحة المشتركة بين كلا القطاعين في تحسين البيئة المصرفية في اقتصاد العراق الذي يتعافى. مع مرور الوقت والتطورات الصحيحة، الأمل هو أن استراتيجية البنوك اللبنانية للدخول المبكر إلى العراق ستؤتي ثمارها السخية.