")

بالنظر إلى الأرقام في نهاية المرحلة الثالثة من الإغلاق اللبناني وبداية الانتقال إلى مرحلة التخفيف، تبدو الصورة مثالية من الزاوية الطبية ومن زوايا الإشراف على التأمين: فقد كانت الأعداد المتعلقة بحالات مرض كوفيد-19 الشديدة في لبنان خلال النصف الثاني من أبريل 2020 يمكن التعامل معها طبياً وإدارياً. ولم يكن هناك حاجة للاختيارات المخيفة من قبل الأطباء الحاضرين—لمعرفة من سيحصل على الدعم التنفسي عبر جهاز التنفس الصناعي ومن لا يحصل عليه—وفي مؤشر بديل، لم يكن هناك ضغط غير مبرر على خط الطوارئ التابع لهيئة مراقبة التأمين بسبب شكاوى المرضى في المستشفيات من بنود الاستثناء في وثائق التأمين الطبي الموجودة لديهم.

وعلى الرغم من أن الثقة في السياسيين نادرة مثل ورقة مائة دولار في الصراف الآلي هذه الأيام، لم يكن هناك أي حاجة للاعتماد على تأكيدات الوزراء الحكوميين أو زعماء الجاليات لتصديق ما لا يمكن تصوره: أن شيئاً في هذا البلد كان يتحرك في الاتجاه الصحيح. الأرقام أكدت أن البلد في تلك الفترة استجابت بفعالية غير معتادة للمخاطر الطبية لجائحة كوفيد-19.

أولاً، بلغت حالات الإصابة المؤكدة حوالي 700 حالة حتى الأيام الأخيرة من فترة الإغلاق الثالثة، وكانت نسبة الزيادة بطيئة مما يبعث على الاطمئنان. هذا الانطباع مثير للإعجاب بالرغم من ضعف الاختبارات لكشف إصابات فيروس كورونا في السكان. حتى لو افترضنا فجوة بين الإصابات الفعلية والإصابات المؤكدة تصل إلى الآلاف من الحالات، أو ما يزيد عن 1000 في المائة، فإنه يبدو ببساطة غير معقول أن تكون موجة عالية من إصابات كوفيد-19 الحادة مرت دون أن يلاحظها أحد في البلد الصغير جدًّا، وخاصة عند أخذ في الاعتبار كثافة التواصل الاجتماعي في البلد، وحدة ترابط الشبكات العائلية، وتحطيم حركة الاحتجاجات الأخيرة للحواجز الاجتماعية السابقة للتعبير الحر.

والأهم من ذلك، لم تتم ملاحظة أي تطورات مقلقة في العدد الحاسم للوفيات بسبب الوباء. قد يكون هناك – ويجب أن يُفترض ذلك بدرجات عالية من اليقين – أفراد لم يتم تضمينهم في الرقم الرسمي للوفيات البالغ 24 حتى 25 أبريل لأنهم توفوا في منازلهم في القرى أو ربما تحت ستائر خيام الطوارئ في ضواحي الجنوب. لذلك قد تكون هناك وفيات مرتبطة بالوباء لم تُسجل كوفيات بسبب كوفيد-19. لكن الوفيات تظهر في الإحصاءات الوطنية حتى لو لم تُنسب إلى الوباء. ولم تبلغ الأرقام الإجمالية للوفيات الموسمية في لبنان في أي مكان عن زيادات كبيرة مقارنة بالسنوات السابقة، خلافاً لما أظهرت الإحصاءات في بلدان مثل إيطاليا وفرنسا وإسبانيا والمملكة المتحدة، وبدأت تظهر أيضًا في مدينة نيويورك في الولايات المتحدة.

خلال شهري مارس وأبريل، أظهرت البيانات المتاحة من هذه البلدان الأكثر تأثراً أن مجموع الوفيات — سواء نُسبت إلى كوفيد-19 أو لا — قد ازداد بلا شك، مما يعزز الحجة لاتخاذ تدابير حذرة لاحتواء فيروس كورونا في تلك البلدان ويدحض نظريات المؤامرة التي اقترحت وجود معدلات وفاة طبيعية.

في لبنان، النظرية المحتملة حول أعداد الوفيات المخفية قد تسير في الاتجاه المعاكس، لا تدعي أن الأعداد الإجمالية للوفيات كانت كما هو الحال كل ربيع كما يقول المتآمرون في أوروبا، ولكن تدعي أن عدد وفيات كوفيد-19 في هذا البلد خلال الأسابيع الستة الأخيرة قد تم الإبلاغ عنه بشكل خطير تحت التقدير. بالطبع، قد تكون إحصاءات الوفيات الأسبوعية في شهر أبريل في لبنان غير متاحة للعديد من الأسابيع القادمة وثم تكون موثوقة بقدر أي إحصائيات أخرى في بلد لديه نقص في الإحصائيات. لكن يبقى السؤال إذا كان تراكم غير ملاحظ ومهم إحصائياً للوفيات في شهري مارس/أبريل بالمئات أو الآلاف يمكن أن يحدث هنا.

تم الإبلاغ عن وفيات لكل مليون نسمة في البلدان الأكثر تضرراً من الجائحة على أنها أضعاف ما شوهد هذا الربيع في لبنان من حيث الوفيات لكل فرد. هل يمكن أن يكون زيادتها النسبية بهذه الحجم قد تم إخفاؤها عن الانتباه في مجتمع لبنان الصغير والمتمركز حول العائلة؟ في بلد ذو مجتمع مدني حديث الحساسية ومتحفز للاحتجاج؟

عند قبول أن استجابة لبنان لجائحة كوفيد-19 حتى الآن قد أظهرت نتائج جيدة وأنقذت أرواحاً—ولكن دون استخلاص الاستنتاج الخاطئ بأن البلد سيستمر في تجنب تطورات أسوأ—تبقى العديد من الأسئلة. وهذه أسئلة تنتظر إجاباتها بفارغ الصبر مع تحول المزاج العالمي من احتواء الفيروس إلى التخفيف من تداعيات عمليات الإغلاق على الاقتصادات.

مع احتمال تباطؤ الموجة الحالية من الجائحة في بعض البلدان ومع وجوب توقع ارتفاعها في بلدان أخرى، ومع توقع العديد من الأوبئة أن تضرب موجة لاحقة في وقت لاحق من هذا العام، السؤال أمام الجهات السياسة وصناع القرار الحكومي هو كيفية التوازن بين الحاجة إلى إعادة الانطلاق أو إعادة التنشيط للنشاطات الاقتصادية من جهة والحاجة إلى احتواء الفيروس من الجهة الأخرى. بالنسبة للمخططين الاستراتيجيين للشركات والمستثمرين، التحدي يكمن في تقليل التكاليف المستثمرة المحدودة، وتحديد الفرص المستدامة التي قد تنشأ في أعقاب الجائحة، وإعادة توجيه الفرق من الأنشطة الاقتصادية القديمة إلى الفرص الجديدة، وأيضًا تقييم مخاطر الركود الناجم عن فيروس كورونا والذي قد يظهر مع تأخير.

كلا من عدم اليقين المعقدة هذه—حاجة القادة السياسيين إلى تقليل المخاطر الاقتصادية مع البقاء في القمة لحاجات احتواء ومعالجة، والحاجة للفاعلين الاقتصاديين إلى تقييم المخاطر وفرص المكافآت الجديدة المحتملة في البيئة التجارية—لهما القاسم المشترك للتقييم وإدارة المخاطر. وهذا يثير السؤال، هل يمكن الحصول على التقييم المناسب ضد التوازن بين المخاطر الطبية والاقتصادية للكورونا أو دلائل للفرص الاقتصادية من الصناعة التي تفخر بها أكثر من غيرها كونها تحتضن أعلى خبرة في تقييم وإدارة المخاطر في الاقتصاد العالمي. هذه هي صناعة التأمين التي تتجاوز قيمتها 5 تريليون دولار من أقساط التأمين، أو أكثر من 6 في المائة من الناتج المحلي الإجمالي العالمي في عام 2018.

ليست كل الأخبار سيئة

ومن الغريب أنه في حين أن موجة تلو الأخرى من الأخبار السيئة كانت تضرب الاقتصاد العالمي أثناء أزمة فيروس كورونا، لم تكن العمالقة الضخمة في التأمين وإعادة التأمين في الصفوف الأمامية في الأخبار السيئة خلال الجائحة—على عكس البنوك، والتصنيع، والبناء، والعقارات، والضيافة، والفعالية، والترفيه، والسياحة، وشركات السفر وكذلك جميع أنواع الأعمال الصغيرة والمتوسطة. ولكن التأمين يتفاعل مع جميع هؤلاء الفاعلين الاقتصاديين وكذلك مع، حتى الآن، القطاعات القليلة المذكورة التي توصف بأنها أفضل الرهانات الفائزة في الجائحة، مثل شركات الأدوية والتكنولوجيا الحيوية أو شركات الشبكات والاتصالات والترفيه عبر الإنترنت.

فأين إذن يقع التأمين ذاته في سياق الركود العالمي، وما الذي يمكن أن يخبرنا به علماء الرياضيات التأمينية، أو المستشارون الاكتواريون، عن مشهد المخاطر المتغير الذي يتعين على الدول التنقل فيه بموارد تضيق بشكل مؤلم؟

كمقدمة للنظر في هذه الأسئلة، يجب ملاحظة حقيقتين: لقد اعتبر قادة التأمين ومحللو المخاطر منذ سنوات أن خطر جائحة الإنسان في ازدياد. ومع ذلك، كان تقييم مستوى الخطر للجائحة منخفضاً بشكل مثير للسخرية عند النظر إليه مقابل التكاليف الحقيقية للجائحة الحالية التي تتكشف.

من الأمثلة التي توضح حدود الاستطلاعات والنماذج المخاطرة، نجد الخرائط السنوية للمخاطر التي تنظمها المنتدى الاقتصادي العالمي، حيث في يناير من هذا العام ، تم تسمية مخاطر المناخ والمواجهات الاقتصادية و”الاستقطابات السياسية المحلية” كمخاطر كانت في مقدمة عقول النخب الاقتصادية.

لكن تقليل تقدير مخاطر الجائحة بأبعاد عدة كان موجودًا أيضًا في تمارين أكاديمية أكثر تخصصًا مثل التقييم العالمي السنوي للمخاطر الذي نشره مركز كامبريدج لدراسات المخاطر (CCRS) في المملكة المتحدة. في عام 2019 مؤشر الخطر العالمي الذي قدّمه CCRS، كانت الجائحة البشرية تُعد التهديد الرابع الأكبر في قائمة من 22 تهديدًا تم نمذجتها وتهدد اقتصادات المراكز الحضرية في جميع أنحاء العالم. هذه المحاور الإنتاجية الحضرية مجتمعة تمثل أكثر من 40 في المئة من الاقتصاد العالمي بحسابات CCRS.

مع تكرار تحذير من الإصدارات السابقة للمنشور ذو المؤشر، “سواء كان ذلك بسبب الطبيعة العالمية لسلاسل التوريد أو التحضر أو تغير المناخ، فإننا نرى أن الإمكانات لانتشار الوباء تتزايد”، أشار CCRS وأكد أكثر قائلاً إن “هناك القليل من الشك في أن هناك وباءً م hip.” However, it will remain unpredictable and highly variable, depending on emergency planners and the insurance community.”

بالنسبة لأن التهديد الجائحي المُتوقع في الدراسة قُدّر بـ 49.9 مليار دولار، حيث يمثل 9 في المئة من إجمالي الناتج المحلي العالمي المُعرض للخطر البالغ 577 مليار دولار، تفرض الخلاصة نفسها بأن خطر الجائحة كان معروفًا لكنه فُهم بشكل خاطئ تمامًا ولم يتم نمذجته بشكل كاف من قِبل الخبراء الرائدين في المخاطر.

مع الاعتراف بالتحذير من أن تجربة أزمة فيروس كورونا غير المسبوقة تدمر الحكمة التقليدية الحالية لقادة الاقتصاد وتلغي قدرات نمذجة المخاطر المستندة إلى مدخلات البيانات التاريخية، يصبح السؤال ما هي الأعباء الاقتصادية التي ستواجهها شركات التأمين وإعادة التأمين خلال وبعد الجائحة؟ إن التوقعات الحالية للمحللين مختلطة مع بعض البقع الساطعة يتم تصورها لكن النظرة الطويلة الأجل غير محددة للغاية مع ظلال كبيرة من السواد.

من منظور التهديد الجسدي المباشر لمخاطر فيروس كورونا، فإن شركات التأمين والمهنيين التأمينيين ليسوا عادةً في خط نظر الجمهور بالمقارنة مع الأنشطة الاقتصادية المواجهة للجمهور أثناء الجائحة. وفي تقييم للمهن الأكثر تعرضاً للخطر الجسدي أثناء أزمة فيروس كورونا في الولايات المتحدة، قام موقع Visual Capitalist للنشر عبر الإنترنت والمتخصص في التصور البياني للبيانات بتصنيف المهن التي تحتوي على تعرض عالٍ للمخاطر. الأربعون وظيفة الأكثر خطورة في تلك القائمة تتصدرها الرعاية الصحية (مع احتلال المهن المتعلقة بطب الأسنان نصف المجموعة المتصدرة في الخطورة)، لكن تشمل أيضًا المضيفات الجويات، وسائقي الحافلات، ومعلمي رياض الأطفال، وصرافي محلات السوبر ماركت، ورجال الإطفاء البلديين، ومشرفي إعداد الطعام، ومصففي الشعر، ومشرفي ضباط الإصلاحية.

في هذا السياق من مخاطر فيروس كورونا التي لا تشمل التعرض الاقتصادي، يمكن أن لا تظهر مقدمي الخدمات المالية، بما في ذلك صرافي البنوك، بالقرب من قمة المهن الخطرة، ومهنيي التأمين العاملين عن بُعد لا يُعتبرون بالتأكيد مهنة خطيرة. ولكن حتى عندما يتوجه الاهتمام إلى التعرض الاقتصادي، يُتوقع عمومًا أن ينطبق البُعد عن مشهد المخاطر المباشر على صناعة التأمين. أشارت وكالة التصنيف المتخصصة Fitch Ratings إلى أنها في أبريل أنها عدلت وجهة نظرها العامة إلى سلبية بالنسبة لجميع شركات التأمين/المناطق عالميًا وذكرت بشكل محدد وجهات نظر سلبية لقطاعات التأمين على الحياة في الأسواق المتقدمة وقطاع التأمين الصحي في الولايات المتحدة. ومع ذلك، أبقت الوكالة على وجهة نظرها للتصنيف مستقرة بالنسبة للقطاعات العالمية للتأمين غير على الحياة وإعادة التأمين العام وتأمين العناوين.

كما أعلنت بشكل ملحوظ، أن أكبر شركتين لإعادة التأمين في العالم من حيث الأقساط، Munich Re و Swiss Re، أن مدفوعات الأرباح الخاصة بهم هذا الربيع ستكون كما هو متوقع (وسخية المظهر) كما في وقت سابق من العام. قدمت الشركات نفسها متفائلة لكنها تصرفت بحذر، من خلال تأجيل برنامج إعادة شراء الأسهم في حالة Swiss Re، بينما قالت Munich Re في بيان صحفي إنها لن تحتفظ بتوقع تحقيق أرباح سنوية تبلغ 2.8 مليار يورو.

في توقعات محللي التأمين، أصبحت مسألة الأعباء على شركات التأمين وإعادة التأمين بالفعل مصدر قلق عالمي. التأمين الصحي هو خط التأمين الواضح الذي يتبادر إلى الذهن عند التفكير في التداعيات التأمينية المباشرة لفيروس كورونا. في هذا الشأن، مع ذلك، تكلفة الجائحة على شركات التأمين الصحي ليست بعد قابلة للتقييم من منظور عالمي. وذلك بسبب الفروقات الكبيرة في أنظمة الرعاية الصحية ومكونات التأمين بين الدول وأيضًا نظرًا لعدم اليقين بشأن متطلبات العلاج، ومعدلات الوفيات والاعتلال للأمراض، وتكاليفها المرتبطة، تكتب لورا هايوود، رئيسة التأمين العالمي في شركة KPMG International.

وإمكانية تكبد كلف تصل إلى مليارات الدولارات في الأمدين القصير والمتوسط لشركات التأمين الصحي وإعادة التأمين، تلاحظ هايوود أن التوقعات بالنسبة للتأمين الصحي لا تستثني تمامًا السيناريوهات الإيجابية، مشيرة إلى أن صدمة الجائحة ستترجم إلى طفرة كبيرة في الوعي بالتأمين الصحي والطلب عليه، وخصوصًا في البلدان النامية ذات السكان غير المؤمن عليهم بشكل كاف. حدثت زيادة مؤقتة في الطلب على وثائق الأمراض الخطيرة في آسيا بعد وباء السارس، ومن المحتمل حدوث ظاهرة موازية بعد كورونا، “مع ارتفاع مبيعات التأمين الصحي والأمراض الخطيرة وحتى التأمين على الحياة حول العالم”، كما تتوقع هايوود.

وبالمثل، كتب المستشارون في Bain & Co في أوائل أبريل أن جهات التأمين على صحة الذين تشملهم تغطيات كوفيد-19 يواجهون مخاطر تكلفة العناية طويلة الأمد بالرئتين، ونسب خسارة طبية، وضعف قُدرة عوائدهم على الأسواق المالية والأصول. ومع ذلك، تتضمن توقعات Bain أيضًا بعض المخاطر التصاعدية. “في بيئة سريرية منهكة، سيجد معظم المرضى غير المصابين بكوفيد تحديات في الوصول إلى الرعاية”، كما كتب شركاء Bain جوشوا فايسبرود وفيكرام كابور. “من الناحية المالية، سيواجه مقدمو الامتيازات ضغوطاً كبيرة على نسب الخسارات الطبية الخاصة بهم. هذه التحولات سيتم تعويضها بتراجع حاد في الجراحات الانتقائية باهظة التكلفة”. in early April that health insurance payers of COVID-19 covers face risks of long-term respiratory care costs, medical loss ratios, and weakening of returns on financial markets and assets. However, the expectations by Bain also entail upside risks. “In an overstrained clinical environment, most non-Covid patients will have challenges gaining access to care,” write Bain partners Joshua Weisbrod and Vikram Kapur. “From a financial standpoint, payers will face significant pressure on their medical loss ratios. That shift will be offset by a severe decline in high-cost elective surgeries.”

علاوة على ذلك، يمكن أيضًا، حسب Bain، توقع زيادة الوعي الصحي تحت تأثير تحفيز الجائحة. “في الأسواق الناشئة مثل الصين، نرى بالفعل ارتفاعًا كبيرًا في انتشار التأمين متجاوزًا المستويات التي تلت الأوبئة السابقة مثل السارس”، كما لاحظ المستشارون.

تمتد السوابق لتأثير التحفيز للكوارث الكُبرى والكوارث التي تسببها البشر على الطلب على التأمين من أمثلة تاريخية مثل الحريق الكبير في لندن في القرن ال17 وزلزال سان فرانسيسكو على عتبة القرن ال20 إلى أمثلة معاصرة. الأخيرة، على الرغم من أنها ليست بشكل إيجابي من وجهة نظر تجارية، فقد دفعت لإعادة تقييمth للخسائر المتعلقة بالكوارث المتسلسلة وتأمين الإرهاب كقضية ذات اهتمام وطني بعد أحداث 11 سبتمبر أو الزيادات الموسعةth في الطلب على حماية الممتلكات ووقف الأعمال بعد الكوارث وحدوث تغييرات في الطلب والمخاطر والمطالبات للتأمين ضد العنف السياسي بعد وقوع الاضطرابات المدنية أو الاضطرابات الشعبية. لإعادة التفكير للزيادات المؤقتة في الطلب في عمليات المطالبة والخسائر المرتبطة بها.

وعلى النقيض من توقعات مختلطة لتكاليف عالية الاحتمال في الأمد القريب وفرص محتملة طويلة الأمد في خطوط التأمين الصحي، أطلق خبراء التأمين من عدة منظمات تحذيرات بشأن تأثير الجائحة على شركات التأمين وإعادة التأمين، والتي قد تمتد إلى ما هو أبعد من تكلفة مطالبات التأمين على الصحة والتأمين على الحياة. توماس ويد، رئيس خدمة السياسات المالية في منتدى الحركة الأمريكية، وهي منظمة محافظة في الولايات المتحدة، حذّر في منتصف أبريل من محاولات حكومية لإجبار شركات التأمين على دفع مطالبات لتأمين توقف الأعمال والذي يأتي مع استثناءات للحوادث المتعلقة بالأوبئة. يجادل الخبير بأن إجبار الخطوات في التشريعات من شأنه الإضرار بالقانون التعاقدي، ويسير عكس النموذج الأساسي للأعمال للتأمين كأداة لتخفيض المخاطر من خلال مشاركة المخاطر، ويمكن أن يدمر التأمين تمامًا. يقول ويد بتوقع مظلم إنه في حال اضطرت شركات التأمين لدفع مطالبات لتعويض توقف الأعمال، من المحتمل أن يُفلس هذا الصناعة.

ومُشيرًا إلى دراسات النماذج المخاطرة من السنوات الأخيرة، حذرت جوي لانجفورد، الشريكة في شركة المحاماة الدولية Norton Rose Fulbright، تحذّر من أن الجائحة قد تطلق كارثة طويلة الأمد لشركات إعادة التأمين، مما يعني سيناريو يمتد عبر جغرافيات مختلفة ويتضمن مطالبات من عدة حاملي بوليصات عبر فئات تأمينية مختلفة. في توقع سنوات من التوضيحات والنزاعات القانونية اللازمة على صعيد التغطيات التأمينية على الحدث العالمي الكبير للجائحة، تقول لانجفورد إن آثار المطالبات المتعلقة بالركود الناجم عن فيروس كورونا يمكن أن تصيب شركات إعادة التأمين ليس فقط في مجالات التأمين الصحي، والحياة، والتقاعد ولكن أيضًا يكون لها تأثير كبير على التأمين العام على المسؤولية، والسفر، والائتمان، وتوقف الأعمال، وتعويض العمال، وعدد من الخطوط الأعمال الأقل حدية. تشير إلى ورقة سيناريو افتراضية أنتجت لـCCRS (ليست جزءًا من التقييم الرسمي للتهديد)، والتي توقعت خسائر تأمين محتملة بمئات المليارات من الدولارات في الجائحة. “ما يمكن تأكيده من الأحداث من الأشهر الأخيرة هو صحة فرضية CCRS بأن الجائحة العالمية يمكن أن تقدم لصناعة التأمين تراكمًا للأضرار يمكن أن يرتفع لمستوى كارثة للضحايا”، يشير المحامي.

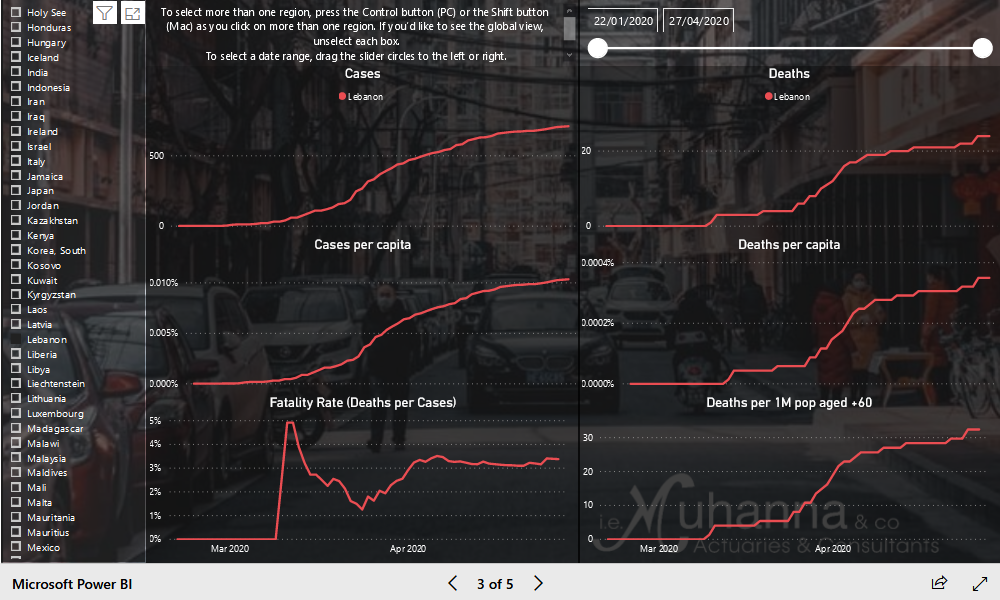

أي الأداة لتحليل بيانات كوفيد-19 من شركة i.e. Muhanna & co

كن جزءًا من مشهد متزايد من التصورات البصرية لأثر فيروس كورونا وأدوات التتبع التي أُنشئت في المراكز الفكرية حول العالم، أداة بحث طورتها الشركة الاكتوارية i.e. Muhanna & co ومقرها لبنان تنظر إلى تأثير فيروس كورونا عبر عدسة صنع السياسات الاجتماعية.

من خلال تحليل 66 يومًا من البيانات في الفترة من يناير إلى مارس 2020، أصدرت الشركة الاكتوارية أولاً ملاحظة سياسة في أوائل أبريل لعرض أن أربعة متغيرات بحثية—حالات الإصابات المؤكدة، الناتج المحلي الإجمالي الاسمي للفرد، العدد الإجمالي لأسرة المستشفيات لكل 1000 نسمة، وتركيبة الأعمار في السكان—كان لها تأثيرات كبيرة على تطوير المسارات الخاصة بالبلدان من حيث معدلات الوفيات المرتبطة بمرض كوفيد-19. عند مواجهة استفسارات المتابعة من العملاء، قامت الشركة لاحقًا بجعل الأداة

وصولاً على موقعها الإلكتروني للباحثين والعموم المهتمين، لتمكين التحليل بحسب المنطقة، الفئة العمرية، قدرة القطاع الصحي، والوضع الاقتصادي للبلدان الفردية أو تجمعات الدول. on its website to interested researchers and the general public, to enable analysis by region, age group, health sector capacity, and the economic condition of individual countries or country groupings.

وفقًا لإبراهيم مهنا، المؤسس والرئيس التنفيذي لشركة مهنا وشركاه، فإن اكتواريي الشركة وخبراء البيانات استثمروا أكثر من 100 ساعة عمل مجاني في تطوير الأداة ونشروا مذكرة سياسات حول نتائجهم بشكل أولي لفتح أعين صناع السياسات على العلاقة بين العوامل المختلفة التي يمكن أن تساعد في اتخاذ القرارات خلال أزمة فيروس كورونا.

أشار مهنا إلى أن الاعتماد على الأرقام أمر خطير للغاية عندما يكون مدفوعًا بزاوية واحدة فقط من بين عدة زوايا، مثل قرارات السياسات الخاصة بالحظر أو التباعد الاجتماعي التي تُتخذ دون مراعاة الخصوصيات الوطنية في البلدان ذات السكان الشباب والقطاعات غير الرسمية الكبيرة حيث يصل إلى 80 في المئة من العاملين يعيشون على دخل يومي. “هل يحاول صناع السياسات إنقاذ الأرواح على حساب قتل الاقتصاد؟” يتساءل “ما هو التوازن الصحيح؟ وجدنا أنه من المثير للاهتمام دراسة العلاقات بالنظر إلى قطاع الصحة والاقتصاد وتركيبة الأعمار في البلدان ورصدنا اتجاهات متحركة.”

مع أوائل أبريل مذكرة السياسات رصدت: “تظهر الانحدارات البسيطة بين البلدان أنّ، مع ثبات العوامل الأخرى، معدلات الوفاة تتراجع مع مستوى الناتج المحلي الإجمالي للفرد وعدد الأسرّة للفرد، وتزداد باعتبارها دالة للعمر المتوسط للسكان.” وأكدت العلاقة القوية بين الإصابات الجديدة ومعدلات الوفيات، مما يجعل عدد الإصابات للفرد المؤشر الرئيسي لعدد الوفيات الملحوظة، والسيطرة على عدد الإصابات الأداة الرئيسية التي يمكن من خلالها للبلدان تقليل عدد الوفيات في المستقبل، لكنها تبعت هذا الرصد بالتحذير من أن، “لأن السياسات التي تتحكم في عدد الحالات – التباعد الاجتماعي – تؤثر أيضًا على الوظائف والإنتاجية، فقد لا تكون الاستراتيجية المثلى هي قمع الفيروس ولكن التخفيف من العدوى.”

وفقًا لمذكرة السياسات، يعيش 4.6 مليار شخص، أو 62 في المئة من سكان العالم، في بلدان يكون فيها العمر الوسيط/المتوسط في شريحتين عمريتين بين 30 و39 عامًا، لكن قرارات الحظر تتأثر بشكل كبير بالبلدان التي تحتوي على نسبة عالية من الأشخاص فوق سن 60. البلدان التي تكون فيها متوسط العمر أعلى بخمس سنوات تشهد زيادة بمقدار 3.5 وفاة لكل مليون نسمة، كما يقول مهنا لأكزيكوتيف. وهذه المجموعة من 37 دولة بمتوسط أعمار أعلى من 40، والتي لديها إجمالي سكان يبلغ 821 مليون (11 في المئة من سكان العالم)، تقود قرارات السياسة حول فيروس كورونا إلى جانب الصين (بلد في شريحة العمر المتوسط بين 35-39)، بينما لا يبدو أن الاتجاهات العامة حول سياسات فيروس كورونا يقودها البلدان ذات السكان المتوسطين بعمر 20 إلى 29 عامًا أو حتى أقل، وهي أكثر من 50 بلدًا في أفريقيا وأمريكا الجنوبية.

الأداة التي تسهل تحليل اتجاهات فيروس كورونا باستخدام تقنيات اكتوارية يتم تحديثها باستمرار وقد تم جعلها ميسرة مجانًا هنا (ولكن يفضل الوصول إليها على بيئات الحواسيب المكتبية).

تحت الضغط

في صورة تزداد تعقيدًا، يواجه شركات التأمين في الأسابيع الأخيرة ضغوطًا متزايدة تصل إلى مستوى الضغوط الرئاسية الأمريكية بأن عليها الوفاء بالمطالبات بغض النظر عن صلاحيتها بموجب السياسات الحالية. في الوقت نفسه، كانت شركات التأمين تعمل في بيئات دفعت عدة مقدمي خدمات لدعم العاملين في حالات الطوارئ من خلال منحهم حماية مميزة وإصدار خصومات على أقساط التأمين على السيارات في فترات الحظر. من ناحية أخرى، حققت شركات التأمين الصحي أرباحًا مدهشة بسبب انخفاض عدد العمليات الجراحية الاختيارية، ناهيك عن التوقعات المتعلقة بإعادة التأمين ودعاوى قانونية ممتدة بشأن تغطية المطالبات غير الحياتية التي تعتبر جزءًا من أحداث الكساد.

في مفاهيم العمل للتأمين، السؤال السلبي هو مدى تأثر الصناعة سلبًا ودفعها نحو الأسفل من خلال الأسواق المالية الضعيفة والخسائر المرتفعة في العديد من الخطوط من تأمين الحياة والصحة والمعاشات التقاعدية إلى الخطوط العامة بما في ذلك انقطاع الأعمال وتعويضات العمل والائتمان والمسؤولية والخطوط المتخصصة. بالنسبة للجانب الإيجابي، يبقى السؤال بشأن هل وكيفية أداء شركات التأمين بشكل مربح كلاعبين ذوي قوة عالية في إنقاذ وإعادة إنعاش الاقتصاد العالمي.

في النظر إلى هذه الأسئلة المتضادة، يمكن للمرء أن يختلف حول ما إذا كانت صناعة التأمين مهمة بشكل نظامي لوظيفة النظام المالي طويل الأجل لمجتمع رأسمالي. أو، عند الأخذ في الاعتبار الصور النمطية للتأمين والتفكير من حيث فائدة من نوع القاموس الحضري، يمكن للمرء أن يتساءل ما إذا كان التأمين مملاً فقط وبالتالي زائداً للمجتمع، أو أنه ممل على السطح وجذاب تحته، مثل المحاسب أو أمينة المكتبة الشهيرة الذين يتم إخفاء صفاتهم الجذابة بشكل جيد.

بالنسبة لمحبي هدف التأمين بشكل أكثر جدية، قد يكون الافتراض المعقول عالميًا هو أن أزمة فيروس كورونا والكساد العالمي العميق سيضيفان إلى الضغوط الموجودة بالفعل. هذه الضغوط الثورية التجارية تتراكم على مدار السنوات العشر إلى الخمس عشرة الماضية نحو إعادة اختراع الطريقة التي يتعامل بها هذا القطاع مع الاقتصادات الممكنة رقميًا، كيفية استجابته لأنماط السلوك المتغيرة للأجيال الألفية من حيث أشياء مثل التنقل الشخصي واقتصاد المشاركة، ومع الأخطار السيبرانية الجديدة. وقد أشارت تصرفات شركات التأمين الأخيرة خلال الأزمة بهذا المعنى إلى تغييرات في ثقافة القطاع والحاجة إلى تغييرات مستقبلية.

بغض النظر عن آفاق تغييرات في ثقافة التأمين الدولية، لا تزال مسألة غير مجاب عليها إذا ما كانت هذه الثورة التأمينية العالمية تبنى أوضاع تشغيل أكثر يوائم اجتماعيًا ستضخ حياة جديدة في قطاع التأمين اللبناني. على مدى السنوات العشرين الماضية، كانت الثقافة المحلية في التأمين أكثر جيرة (أقرب إلى الجيران) مما لو كانت محددة فقط بالنماذج من الأسواق الدولية، ولكن القطاع تميز أيضًا بقلة الابتكار مقارنة بما يمكن توقعه، بالنظر لجودة المواهب التأمينية في البلاد. ومع ذلك، فإن إشعال التفكير الابتكاري الرقمي والتوافق مع ثقافة تأمين عالمية ولدت من جديد ليس مصدر قلق فوري يمكن لشركات التأمين اللبنانية تحمله. إن تحديات تدمير الطلب والمستقبل المالي القصير إلى المتوسط الأجل أكثر أهمية للنظر إليها في المكاتب الإدارية وحجرات الاجتماعات في حوالي 50 شركة تأمين مقرها لبنان.

لتقديم مثال، فإن المزود الوحيد المتخصص في تأمين الائتمان التجاري في البلاد، شركة LCI، هو بطبيعته على نبضات التجارة اليومية وأيضًا مشغل لخط تأمين حساس للغاية للتقلبات المحلية والدولية في الاقتصاد الحقيقي. كما يكشف الرئيس التنفيذي كريم نصر الله، اتخذت LCI تدابير جذرية بالفعل في أكتوبر ونوفمبر من عام 2019 بسبب الأزمة الاقتصادية المتفجرة. اثبتت هذه الإجراءات فعاليتها للموقف ولكنها لن توفر ارتياحًا دائمًا. “اتخذنا تدابير جذرية للغاية من حيث تقليل التعرضات، خفض المخاطر، وعدم قبول الأعمال الجديدة،” يقول نصر الله لأكزيكوتيف. “نشاطنا أيضًا منخفض بشكل حاد لأنه يعتمد على المبيعات من قبل عملائنا. وكما يمكنك تخيل، فإن هذا سيؤدي إلى العديد من التخلف عن السداد والقضايا، وهي لا تزال قابلة للإدارة ولكن سنواجه مشكلة كبيرة في السوق هنا إذا استمرت الأوضاع لفترة طويلة.”

مثل كل قادة الأعمال الذين تواصلت معهم أكزيكوتيف في الأسابيع الستة الماضية، يرى نصر الله أن الأزمة الاقتصادية والفيروسيانية تشكل عبئًا ثقيلًا جدًا على لبنان. الأزمة تشمل بشكل كبير قطاع التأمين وهي بحاجة ماسة إلى حل مستدام. “كدولة، نحن معرضون بشكل كبير؛ علينا أن نأمل في الأفضل”، يقول.

في وصف مفوض التأمين المكلف نادين حبّال، يتم التعامل مع بعض المشكلات الفورية لقطاع التأمين اللبناني، وخاصة التحديات التي تواجهها شركات القطاع فيما يتعلق بتنفيذ المعاملات الدولية لدفع أقساط إعادة التأمين الربع السنوية. ومع ذلك، فإن القضايا طويلة الأجل مثل تنفيذ اللوائح المقبلة IFRS 17، ستتطلب استثمارات كبيرة في القطاع وستفرض توحيدًا هائلًا للمجال المزدحم بالمزودين، تقول لأكزيكوتيف.

بسبب تداعيات الحلاقة التي تمت مناقشتها كثيرًا في القطاع المصرفي اللبناني، يقول الاكتواري اللبناني إبراهيم مهنا أن شركات التأمين المتعرضة بشكل كبير للبنوك تواجه بالفعل توقعات قريبة الأجل لتخفيضات الأصول (انظر أسئلة وأجوبة التعرف). يشرح أنه في سيناريو تشاؤمي، ستستنفد حقوق المساهمين في ما يصل إلى 17 شركة تأمين بالكامل إذا تعرضت أصول شركات التأمين في القطاع المصرفي لحلاقة بنسبة 50 في المئة على الودائع الكبيرة. وستحافظ 31 شركة أخرى على حقوق مساهمين إيجابية ولكنها ستحتاج إلى حقن رأس مال إضافي، خاصة إذا كتبوا أعمال طويلة الأجل.

علاوة على ذلك، ستضطر شركات التأمين إلى إعادة تقييم الالتزامات المرتبطة بها في ضوء الظروف الاقتصادية الجديدة في لبنان، الأمر الذي يمكن أن يترك بعض الشركات بزيادة في الالتزامات والبعض الآخر بانخفاضات، بالإضافة إلى الأخبار السيئة لحملة التأمين على الحياة الصغيرة. “إجمالي الأصول المخصصة لسياسات الحياة المرتبطة بالوحدات تصل إلى حوالي 700 مليون دولار مما يتناسب مع التزامات الشركات المرتبطة بها”، كما يقول مهنا. “لذلك، سيتحمل عشرات الألوف من حاملي هذه السياسات كامل الضربة التي تأتي نتيجة لأي حلاقة يتم تنفيذها… باختصار، أتوقع تأثيرًا كبيرًا على قطاع التأمين في لبنان ودورًا كبيرًا لمحترفي المخاطر والاكتواريين للمساعدة في التنقل في الصدمات النظامية المقبلة.”

في المحصلة النهائية لحساب تأثير أزمة فيروس كورونا على التأمين من وجهة نظر لبنانية، لا توجد أي ثقة على الإطلاق بشأن التجسدات المستقبلية لثقافة التأمين العالمية وعلاوة على ذلك غياب الثقة في السؤال المحلي حول عدد شركات التأمين التي ستظل نشطة بعد عام واحد من ما يمكن تسميته الأزمة اللبنانية الكبرى لفيروس كورونا والتنويه بأنه في أسوأ حالاته اقتصادي وسياسي. أيضًا كيفية تكوين المشهد المزود المحلي واتجاهه من حيث الشركات التي تكون محلية مستقلة، تابعة للبنوك، أو وحدات من الشركات الدولية، سيتم الإجابة عن هذا فقط مع الوقت.

ومع ذلك، يبقى السؤال الوجيه للغاية في ظل تراكم أزمة فيروس كورونا والأزمة الاقتصادية في لبنان وأماكن أخرى: هل يمكن أن تقدم الحكمة التأمينية وتقييم المخاطر الاكتواري قيمة للبلدان التي تقرر على مسارها للخروج من سيناريوهات أزماتها الطبية والاقتصادية؟ كما أشارت حبّال من ICC في محادثة مع أكزيكوتيف، كل دولة لديها خصوصية يجب فهمها ومعالجتها بشكل صحيح إذا كان الهدف هو الوصول إلى طريق مثلى للاستدامة. conversation with Executive, each country has a specificity that must be properly understood and addressed if the aim is to reach an optimum path of sustainability.

نشأ، كمنظور متفق عليه بشكل عام خلال أزمة فيروس كورونا، أن الأرواح تحسب أكثر من المال. بينما، كما أشارت إلى ذلك كبيرة الاقتصاديين في صندوق النقد الدولي غيتا جوبيناث في أبريل، “ليس هناك تناقض بين إنقاذ الأرواح وإنقاذ سبل العيش” بمعنى أن الدول بحاجة إلى تمكين الأنظمة الصحية من التعامل مع المرض كشرط تتمكن من خلاله استئناف النشاط الاقتصادي، وما يزال، الدول لا تستطيع تحمل أن تموت اقتصاداتها وتقتل أعدادًا كبيرة من الناس في هذه العملية بينما تنتظر الشركات أن يتم السيطرة على الفيروس. noted in April, “there is no trade-off between saving lives and saving livelihoods” in the sense that countries need to enable health systems to cope with the disease as condition upon which resumption of economic activity can occur, however, countries also can ill afford to have their economies die and kill scores of people in the process while enterprises are waiting for the virus to be controlled.

وهذا يعني أن التنقل الحذر والمتوازن والبناء بين منحدرات الأزمات الطبية والاقتصادية في أزمة فيروس كورونا هو أمر أساسي. في حين أن المنحدرات الاقتصادية قد تبدو ضخمة في البلدان ذات الأغلبية السكانية الشبابية والاقتصاديات غير الرسمية الكبيرة، قد تكون هناك احتياجات ملحة للدخل الفوري وكذلك مكاسب الإنتاجية. هذه المجتمعات الاقتصادية المحددة لا توجد في أوروبا العجوز أو بين أكبر اقتصادين على كوكب الأرض، ولكنها توجد في أماكن مثل أفريقيا وأمريكا الجنوبية — ومع خصوصية فريدة أخرى، في لبنان. التعامل المناسب مع هذه الخصائص الخاصة بالدول والحاجة إلى تعافٍ ونمو جديد سيتطلب كثيرًا من أموال الاستثمار، وربما شطب الديون أيضاً، ولكن أكثر من ذلك بكثير: سياسات ذكية، سياسيون مسؤولون، وحلول مخصصة لفيروس كورونا.