يجب قراءة أي تحليل لأداء القطاع المصرفي اللبناني من حيث النشاط بالتزامن مع بيئة العمل في المنطقة والتوسع الأخير للمصارف اللبنانية في الأسواق الإقليمية. بلغ النمو الحقيقي للناتج المحلي الإجمالي، وفقًا لتقديرات صندوق النقد الدولي، 2.4 في المئة لمنطقة الشرق الأوسط وشمال إفريقيا في عام 2014، بينما سجل لبنان 2.0 في المئة مع توقعات بنسبة 2.5 في المئة لعام 2015.

على مستوى القطاع المصرفي، أبلغت الأرقام الأولية المحلية لمنطقة الشرق الأوسط وشمال إفريقيا عن نمو سنوي مقبول بنسبة 8 في المئة في المجاميع الرئيسية في عام 2014. يتفوق لبنان جيدًا، لا سيما فيما يتعلق بأداء الدول المنتجة للنفط – وإن كان بنمو أقل من متوسط الشرق الأوسط وشمال إفريقيا العربي. يحتل القطاع المصرفي اللبناني المرتبة السادسة من حيث الأصول، والخامسة من حيث الودائع – إنجاز يستحق التقدير بالنظر إلى ضعف الودائع العامة بالمقارنة مع الدول الأخرى – والسابعة من حيث القروض بين 15 دولة تم استطلاعها في منطقة الشرق الأوسط وشمال إفريقيا العربي.

في لبنان، وسط التوترات الإقليمية المستمرة وعدم اليقين المحلي المستمر، سجل القطاع المصرفي نموًا إيجابيًا، يتماشى إلى حد ما مع السنوات السابقة. لغرض هذه الدراسة، سنقوم بتحليل أداء ‘مجموعة ألفا’ المكونة من 14 بنكًا ذات ودائع تتجاوز ملياري دولار، والتي تمثل حوالي 87 في المئة من القطاع.

النمو في الأصول والودائع

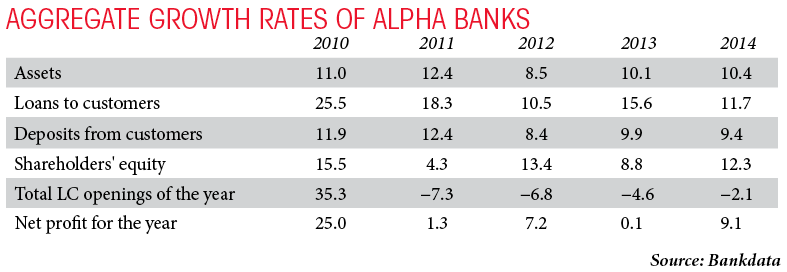

نمت الأصول الكلية لمصارف ألفا بنسبة 10.4 في المئة في عام 2014، حيث ارتفعت من 176.3 مليار دولار في نهاية ديسمبر 2013 إلى 194.6 مليار دولار في نهاية ديسمبر 2014. دفع نمو النشاط كلاً من النشاط المحلي والأجنبي، رغم أن الأخير أثبت أنه أكثر نشاطًا خلال العام الماضي. محليًا، شهدت أصول مصارف ألفا نموًا بنسبة 8.8 في المئة في 2014، بينما نما نشاطه الأجنبي بنسبة 16.9 في المئة خلال العام.

تظل ودائع العملاء المحرك الرئيسي لنمو النشاط. حيث شكلت 82.7 في المئة من الإجمالي ونمت بنسبة 9.4 في المئة في 2014. بشكل خاص، نمت الودائع الأجنبية بشكل ملحوظ، حيث زادت بنسبة 22.4 في المئة بين ديسمبر 2013 وديسمبر 2014، بينما نمت الودائع المحلية بنسبة 6.8 في المئة في نفس الفترة. ومن بين الأخيرة، نمت الودائع بالليرة اللبنانية (LBP) بنسبة 7.6 في المئة ونمت الودائع بالعملات الأجنبية (FX) بنسبة 6.4 في المئة، مما قلص من دولرة الإيداع للنشاط المحلي. وبالمثل، نمت القروض بالليرة اللبنانية بنسبة 14.1 في المئة بينما ارتفعت القروض بالعملات الأجنبية بنسبة 5.5 في المئة، مما قلل من دولرة القروض المحلية إلى أدنى مستوى لها منذ عقود. قامت الكيانات الأجنبية بالإقراض الكبير، مما أبلغ عن نمو بنسبة 21.9 في المئة في 2014، بما يتماشى مع نمو النشاط الأجنبي بشكل عام. في السنوات الماضية شهدت بالفعل نشاط إقراض نشطًا نيابة عن مصارف ألفا مع زيادة محفظة القروض بمقدار 18 مليار دولار منذ 2011، نصفها محلي، منها حوالي 62 في المئة كان بالعملات الأجنبية.

ومن الجدير بالذكر أيضًا أن حصة الكيانات الأجنبية من مصارف ألفا قد زادت بشكل ملحوظ خلال السنوات القليلة الماضية، حيث ارتفعت أصول الكيانات الأجنبية إلى الأصول الإجمالية من 18.2 في المئة في 2010 إلى 20.3 في المئة في 2014، بينما زادت ودائع الكيانات الأجنبية إلى الودائع الإجمالية من 15.8 في المئة إلى 18.7 في المئة وارتفعت قروض الكيانات الأجنبية إلى القروض الإجمالية من 24.9 في المئة إلى 31.7 في المئة.

السيولة وجودة الأصول ورأس المال

تظل مصارف ألفا مرتفعة السيولة من جميع المعايير. ارتفعت السيولة الأساسية الصافية كنسبة مئوية من إجمالي الودائع إلى 33.01 في المئة في 2014، موزعة أكثر إلى 18.95 في المئة بالليرة اللبنانية و 38.85 في المئة بالعملات الأجنبية. الصورة المرآة لسيولة البنوك هي نسبة القروض إلى الودائع التي ارتفعت أيضًا في 2014 لتسجل 37.51 في المئة بشكل عام، 22.43 في المئة بالليرة اللبنانية و 43.77 في المئة بالعملات الأجنبية.

لم يكن النمو في نشاط الإقراض على مدى السنوات الماضية مدعومًا جزئيًا بحزم تحفيز كبيرة من مصرف لبنان، البنك المركزي اللبناني، على حساب جودة الأصول رغم الظروف التشغيلية الصعبة محليًا وفي العديد من الأسواق الإقليمية. في سياق نمو أقل في القروض المشكوك في استردادها (7.6 في المئة) من إجمالي القروض الإجمالية (11.4 في المئة)، انخفضت نسبة القروض المشكوك في استردادها كنسبة مئوية من الإجمالي من 5.94 في المئة في ديسمبر 2013 إلى 5.73 في المئة في ديسمبر 2014. عند إضافة القروض الأقل جودة، تنخفض النسبة من 6.75 في المئة إلى 6.43 في المئة خلال نفس الفترة. علاوة على ذلك، مع احتياطات الخسائر على القروض المكافئة لـ 76 في المئة من القروض المشكوك في استردادها، استقرت نسبة القروض المشكوك في استردادها الصافية إلى القروض الإجمالية عند 1.38 في المئة خلال السنة الماضية، بينما سجلت نسبتها إلى رأس المال 5.13 في المئة في نهاية ديسمبر 2014. ومن الجدير بالذكر هنا أن مصارف ألفا قد زادت بشكل كبير من مخصصاتها الجماعية خلال السنوات الثلاث الماضية، حيث رفعتها بحوالي 200 مليون دولار لتصل إلى 637 مليون دولار في ديسمبر 2014.

شهد عام 2014 نموًا ملحوظًا في رأس المال أيضًا. نما حقوق الملكية للبنوك بألفا بنسبة 12.3 في المئة، مرتفعة من 15.3 مليار دولار في نهاية ديسمبر 2013 إلى 17.2 مليار دولار بعد سنة واحدة. وبالتالي، ارتفعت نسبة رأس المال إلى الأصول من 8.67 في المئة في ديسمبر 2013 إلى 8.82 في المئة في ديسمبر 2014.

الربحية

بعد توقف نسبي – وفي بيئة تشغيلية صعبة تتميز ببطء الظروف الاقتصادية المحلية مع الضغوط الناتجة على توليد الدخل من الرسوم، مع سياق الفائدة المنخفض الذي أبقى الضغط على الهوامش وفوارق الفائدة – سجلت ربحية مصارف ألفا نموًا بنسبة 9.1 في المئة في 2014 (2.1 في المئة للأرباح الصافية المحلية)، وصولاً إلى 1.9 مليار دولار، منها 83 في المئة كانت محلية. تحقق توليد الأرباح في سياق نمو بنسبة 12.2 في المئة في الدخل من الفوائد الصافية وزيادة بنسبة 13.7 في المئة في الدخل من الرسوم والعمولات، مما أدى إلى نمو بنسبة 10.3 في المئة في إجمالي الدخل التشغيلي. وبلغت زيادة بنسبة 9.9 في المئة في المصاروفات التشغيلية، مما أدى إلى نمو بنسبة 10.7 في المئة في الأرباح التشغيلية.

فيما يتعلق بالنمو في دخل الرسوم والعمولات الصافي الذي يشير إلى تحسين الحصانة ضد تضييق الهوامش والفوارق في بيئة فائدة منخفضة، شهد النشاط خارج الميزانية العامة انكماشًا بنسبة 2.1 في المئة في إجمالي فتحات خطابات الاعتماد في 2014، بينما زادت الحسابات الائتمانية والأصول تحت الإدارة بنسبة 14.2 في المئة، لتصل إلى 24.2 مليار دولار في نهاية العام 2014. علاوة على ذلك، نلاحظ أن نسبة الدخل غير الفوائد إلى الدخل الإجمالي قد تراجعت مرة أخرى إلى 33.1 في المئة في 2014، في حين زادت نسبة دخل الرسوم والعمولات الصافية إلى الدخل غير الفوائد إلى 49.1 في المئة.

أما بالنسبة للزيادة في النفقات التشغيلية، فقد نشطت مصارف ألفا في توسيع الشبكة الأمامية، حيث افتتحت 67 فرعًا جديدًا في 2014، نصفها محلي. علاوة على ذلك، تم توظيف 1,654 موظفًا إضافيًا، 60 في المئة منهم في لبنان. ومع ذلك، تم تثبيت مقياس كفاءة التكلفة المتمثل في نسبة النفقات التشغيلية إلى إجمالي الأصول من قبل مصارف ألفا عند 1.44 في المئة على مدى السنوات الثلاث الماضية، بينما تم الحفاظ على النسبة بين التكلفة إلى الدخل عند حوالي 50 في المئة في 2014.

تظهر مكونات نسب العائد المختلفة أنه على الرغم من الضغوط المستمرة على الهوامش والفوارق – وبعد الانخفاض الذي شهده 2013 – استقرت مصارف ألفا على هامش الفائدة بنسبة 2.0 في المئة والفارق بنسبة 1.92 في المئة في 2014. تسبب الجمود في استغلال الأصول (2.87 في المئة) والهامش التشغيلي الصافي (35.19 في المئة) في تقلص طفيف في نسب العائد مع تقلب العائد على الأصول المتوسطة حول 1.01 في المئة وضيق العائد على حقوق الملكية المتوسطة إلى 11.55 في المئة (12.90 في المئة للعائد على حقوق المساهمين العادية المتوسطة).

نسب العائد لمصارف ألفا المفصلة أعلاه تكاد تكون متساوية مع آخر النسب المبلغ عنها للقطاع والتحليل العالمي المقارن يظهر أن كلا من العائد على الأصول المتوسطة والعائد على حقوق الملكية المتوسطة للمصارف اللبنانية أدنى من المعايير العالمية.