الخوف، التقدير والحسد هي مشاعر ذات أهمية كبيرة في العلاقات الإنسانية والتجارية. إذا لم ننظر إلى القائد بخوف أو تقدير، فإننا غالبًا ما ننظر إليه بحسد – ولكننا عادةً نحافظ على عين واحدة على القائد. أحيانًا يكون السبب الوحيد لعدم النظر إلى القائد هو أننا مشغولون جدًا بمحاولة أن نصبح نحن أنفسنا رئيسين وغالبًا ما يكون أكبر خسارة لنا إذا لم نتعلم من القائد المناسب أو نقلده.

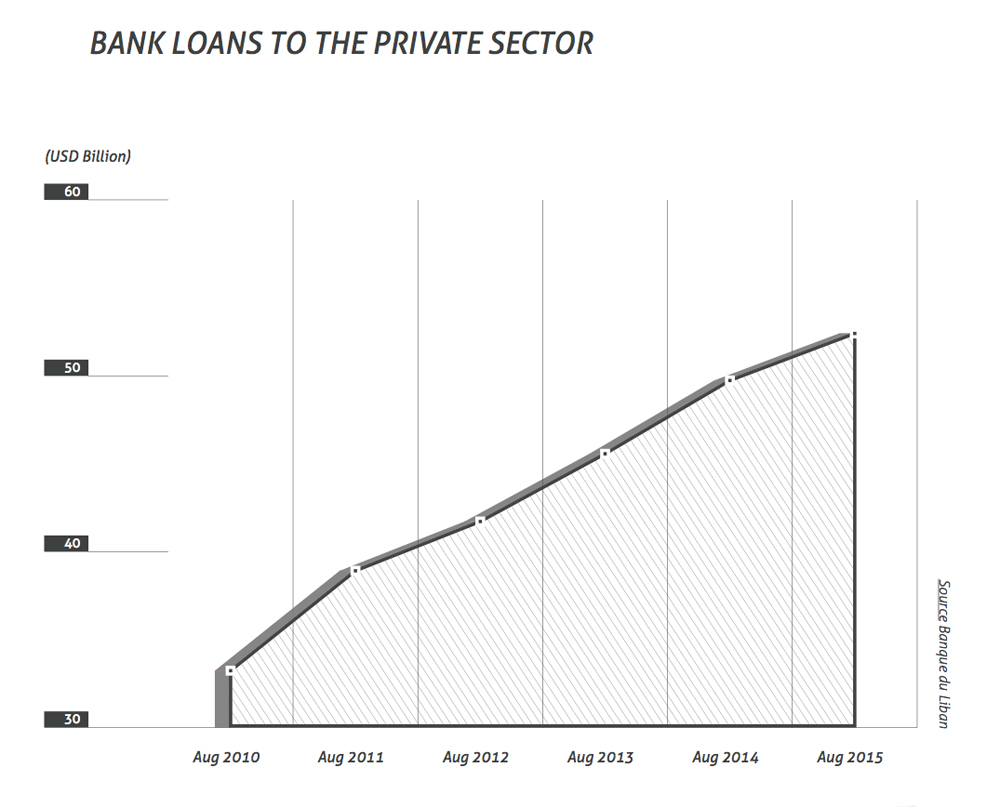

يمكن القول إن البنوك هي الشركات الأفضل تمركزا لتعتبر قادة في السياق الاقتصادي اللبناني، نظرًا لأسهمها الكبيرة جدًا من الناتج المحلي الإجمالي في الأصول المالية ووظيفة شريان الحياة في تمويل القطاعين الخاص والعام. للحصول على وجهات نظر القادة حول العوامل الكمية والنوعية التي كانت مهمة في البنوك اللبنانية في عام 2015، تحدثت إكزكيوتيف إلى المؤثرين في أربعة بنوك التي تمثل بين مؤسساتها حوالي 53 في المائة من الأصول في القطاع المصرفي اللبناني، وتوظف ما يقرب من 16000 شخص في لبنان وخارجه ولديها شبكات تشمل 300 فرع محلي و270 فرع أجنبي، مما يظهر تنوعها القوي ومزيج نهجها المحلي والعالمي.

[pullquote] Our consolidated balance sheet shows growth of $398 million in assets [/pullquote]

احتل بنك عوده الرائد في القطاع المركز الأول في الأرباح الصافية الموحدة ولكن على الرغم من أنه زاد أصوله بنسبة 6.2 في المائة سنويًا لتصل إلى 42.3 مليار دولار، إلا أن نمو الأصول منذ بداية العام، الذي يبلغ 0.95 بالمائة، كان مخيبًا عند النظر إليه فقط بالدولار الموحد. تكمن خلفية هذه الصورة المتناقضة في عمليات البنك في الأسواق الخارجية وتطورات أسعار الصرف بين الدولار الأمريكي والعملات في الأسواق حيث توجد مجموعة عوده بشكل كبير، بما في ذلك منطقة اليورو وتركيا ومصر، وفقًا لحديث فريدي باز، مدير استراتيجية المجموعة وعضو مجلس إدارة بنك عوده. يقول لـ ‘إكزكيوتيف’: “تظهر ميزانيتنا الموحدة نموًا مقداره 398 مليون دولار في الأصول في الأشهر التسعة الأولى من 2015. يتم الإبلاغ عن نمو الأصول للعام حتى الآن، وفقًا لمعايير التقارير المالية الدولية. إذا اعتبرت سعر الصرف الثابت في بداية الفترة، الذي هو نهاية ديسمبر [2014] للعام حتى الآن، لكانت أصولي قد نمت بمقدار 2.4 مليار دولار حتى سبتمبر. يجب عليك إعداد بيانات موحدة ولكنها تمرين مفاهيمي للغاية يتم فقط لإعطاء صورة عن كيف تبدو الأشياء إذا كان الأمر يتعلق بعملة واحدة وكيان واحد وجغرافيا واحدة. إذا قمنا بتطبيق أسعار الصرف الثابتة، كنا سنرى ميزانية لا تبلغ 42.3 مليار دولار بل 44.7 مليار دولار في نهاية سبتمبر.”

المباهج التركية

كانت تقلبات العملات في الاقتصادات التي تعمل فيها مجموعة عوده أبرزها في تركيا خلال الأشهر التسعة الأولى من عام 2015، حيث ضعفت الليرة التركية بنحو 30 بالمائة مقابل الدولار، متخليًا عن قيمة أكبر بكثير عند مقارنتها بتطورات سعر الصرف للدولار مع اليورو والجنيه المصري في نفس الفترة. نظرًا لأن تركيا هي السوق الأهم بعد لبنان لبنك عوده، فإن انعكاس انخفاض سعر الصرف في البلاد على الميزانية الموحدة لعوده قد يكون مزعجًا لتقديم النتائج للمراقبين السطحيين. ومع ذلك، يؤكد باز أن المحللين الجديين ينظرون إلى نتائج الكيانات الفردية ويدعي أن توقعات الاستقرار لتركيا قد تحسنت بسبب نتائج الانتخابات المؤيدة لأردوغان بوضوح في أوائل نوفمبر، وأيضًا بسبب حقيقة أن تراجع الليرة في 2015 كان مدفوعًا بتوقعات المستثمرين الدوليين لحدوث أشياء لم تتحقق، بصفة رئيسية الزيادات في أسعار الفائدة الأساسية في الولايات المتحدة. “لقد تأثرت تركيا حتى الآن نتيجة لتوقعات هذه التغيرات المحتملة في أسعار الفائدة الأساسية. إذا حدثت تلك التغيرات [في المستقبل القريب]، فإن تركيا دفعت الثمن مسبقًا. [كان الانخفاض في الليرة] واضحًا مضخمًا بالتوترات السياسية الداخلية، لكن من حيث الوزن النسبي، لا أزال أعتقد أن ثلثي الانزلاق في العملة في تركيا كان بسبب اعتبارات الأسواق المالية الدولية، مع خروج جماعي بين المستثمرين المحافظين مما يخلق هذه التقلبات في سعر الصرف وأسعار الفائدة لأن الأداة [المتاحة] للبنك المركزي لمواجهة الوضع كانت رفع أسعار الفائدة”، يقول باز، بنبرة خفية تشير إلى الآثار الإيجابية التي يحملها النمو الجديد في السوق التركية على أداء مجموعة عوده في المستقبل.

في بنك بلوم، الاعتبارات الدولية ليست أقل مركزية ولكن مع التركيز على الشركات الفرعية الأجنبية التي كانت أقل أو لم تتعرض لتقلبات العملات في عام 2015. بلغت الأرباح للأشهر التسعة الأولى في 2015 إلى 290 مليون دولار على إجمالي أصول يبلغ 30.7 مليار دولار. “لقد شهدنا زيادة بنسبة 7 في المائة في الأرباح حتى الآن هذا العام ونتوقع رؤية ما حدث في الأشهر التسعة الأولى وأن يستمر لباقي العام. جاءت كل النمو في أرباحنا من الخارج، أود أن أقول. شهدنا تحسنًا كبيرًا خاصة في نتائج شركتنا الفرعية المصرية وشهدنا أيضًا تحسينات جيدة في وحدتنا الأردنية ومن وجودنا في الخليج”، يقول رئيس مجموعة بلوم سعد أزهري لإكزكيوتيف.

ومع الحفاظ على النموذج أن المحافظة ليست تناقضًا مع الابتكار، ينسب أزهري تطوير الحجم والأداء لـ BLOM إلى مجموعة من المبادرات التي تعمل بالطريقة التقليدية. “لطالما كانت بلوم محافظة ومبتكرة في نفس الوقت. التوسع لدينا من حيث الوجود في لبنان مستمر ونحن بصدد افتتاح فروع جديدة في الشمال وكذلك في الجنوب وفي بيروت. لدينا منتجات جديدة في التجزئة وإدارة الأصول، مثل الصناديق، ونحاول دائمًا تقديم أفضل خدمة لعملائنا. نواصل التطور دائما لأنه بدون التطور لا يمكنك أن تكون قائدًا في سوق المصارف”، يقول مفكرًا.

يقول رئيس مجلس إدارة البنك بيروت، القطاع الثالث من حيث إجمالي الأرباح المحققة خلال الأشهر التسعة الأولى من عام 2015، إن بنكه وصل إلى عدة محطات وكان قادرًا على تقديم نمو جيد في المؤشرات المالية الرئيسية للربع الثالث من العام. الأرقام أشارت إلى نمو سنوي يزيد عن 10 في المئة في كل من الأصول والودائع بنهاية سبتمبر؛ كان نمو القروض مكبوحًا، عند 1.6 في المئة، وشهدت نسبة القروض إلى الودائع تباينًا تنازليًا بمقدار 3.17 نقطة مئوية، وهو أكبر انخفاض لأي بنك في مجموعة ألفا، وهي الطبقة من البنوك اللبنانية التي تتجاوز فيها الودائع 2 مليار دولار. أبلغ بنك بيروت عن نمو بنسبة 12 في المئة في صافي الأرباح عند مقارنته بشهر سبتمبر 2014، وهي نسبة تفوق الزيادة بنسبة 9.7 في المئة التي حددتها شركة المحللين بنك داتا على أنها متوسط لمجموعة ألفا. كان البنك في المركز الوسطي لمعدلات نمو الأرباح لبنوك ألفا حيث أظهر ستة مقرضين معدلات أعلى من الزيادة، بدءًا من بنك الائتمان الذي ضاعف أرباحه الصافية تقريبًا على أساس سنوي.

من خلال تسليط الضوء على أنشطة البنك في إدارة الأصول – حيث حقق بنك بيروت ثاني أفضل نمو في الأصول تحت إدارتهم في مجموعة الألفا خلال الأشهر التسعة الأولى من عام 2015 – وتمويل التجارة كمنطقتين من القوة الخاصة، يوضح سفيير أهمية ونطاق تمويل التجارة في سياق بنك بيروت كنشاط حيث “السيناريو اللبناني ليس لبنانيًا حقًا” بل هو سيناريو إقليمي. “تمويل التجارة هو سوق دولي أكثر منه إقليمي ونحن، في بنك بيروت، نشطون جدًا في تمويل التجارة ليس فقط في لبنان ولكن في المنطقة وفي أفريقيا”، يوضح سفيير. ومع ذلك، فإنه يذكر أن أنشطة تمويل التجارة تأثرت مؤخرًا بضعف سعر النفط والتطورات اللاحقة غير المواتية في دول مهمة مثل نيجيريا حيث تم تلا الانتخاب الحالي باتخاذ قرارات للحد من بعض الأنشطة التجارية. “الوضع العام [لتمويل التجارة]، سواء في الشرق الأوسط أو في أفريقيا، للأسف لا يبشر بالخير للفترة القريبة الآتية. لذلك، نستمر في أن نكون نشيطين جدًا ونواصل البحث عن فرص جديدة”، يقول سفيير.

في أثناء تناول استراتيجية البنك للعمل في لبنان مقابل خطوات التوسع في الأسواق الأخرى، يشرح رئيس مجلس إدارة بنك بيروت: “نحن جميعًا نعتمد على لبنان لأنه سوقنا الطبيعي ولدينا مجال أكبر للتنقل داخل سوقنا الخاص. نحن، بمعنى آخر رواد الأعمال اللبنانيين، لا نسعى لنكون لاعبين أقوياء في السوق الدولية لأننا على دراية كاملة بأبعادنا. ومع ذلك، نحن نشيطون جدًا على الساحة الدولية بقدر ما يسمح به إمكاناتنا. دورنا، سواء كبنوك أو تجار، يوجهه دوليًا العوائد المعدلة للمخاطر الهامشية التي تزيد عن العوائد من سوقنا نفسه. نحن، وسنبقى، نستثمر بكثافة في لبنان. ومع ذلك، خلال 24 شهرًا القادمة أو ما يقرب من ذلك، سيتم إنتاج حوالي 50 بالمائة من دخلنا خارج لبنان؛ principalement en pays de grade A stables.

غريزة البقاء

ثاني أكثر الجهات بقاءً في الأصول والودائع في القطاع المصرفي اللبناني، شهد بنك بيبلوس زيادة أصوله إلى 29.1 تريليون ليرة لبنانية، أو 19.3 مليار دولار، في نهاية سبتمبر 2015 وأبلغ عن أرباح تسعة أشهر بلغت 113.2 مليون دولار، شبه ثابتة مقارنة بنفس الفترة في 2014. كان النمو في الأصول أقل من 2 في المئة في كل من مقارنة العام الحالي والعام السابق وتراجع البنك مرتبة واحدة في ترتيب الأصول، خلف الفائز الأقوى نسبيًا فرنساربنك. استمر بنك بيبلوس في المركز الثالث لإجمالي ودائع العملاء وحافظ على مواقع قوية في السوق المحلي، بما في ذلك الأدوار القيادية في الودائع بالجنيه اللبناني والقروض المحلية، بالإضافة إلى افتتاحات الاعتمادات المستندية والأصول تحت الإدارة.

[pullquote] Without evolving you cannot be a leader in the banking market [/pullquote]

وفقًا لألان وانا، رئيس مجموعة الأسواق المالية والمؤسسات المالية وعضو في فريق الإدارة العليا الأساسي في بنك بيبلوس، كان عام 2015 عامًا لإثبات خصائص البقاء للبنان والبنوك اللبنانية. حتى مع كل هذا عدم اليقين في لبنان والمنطقة المحيطة وانخفاض أسعار النفط، فإن جميع البنوك اللبنانية تحقق أرباحًا وربما تبلغ عن زيادة طفيفة في أرباحها. من المتوقع أن تنمو الودائع في لبنان بين 5 و6 في المائة في عام 2015 والتوقع للعام المقبل هو أنه سيكون بنفس معدل النمو، لذلك أعتقد أن البنوك اللبنانية تعرف كيف تدير في أوقات صعبة وصعبة، كما يقول لإكزكيوتيف.

بينما كان بنك بيبلوس هو الرائد في التوسعات في الأسواق الإقليمية والدولية قبل العديد من نظرائه، استمر عام 2015 في أن يكون تحديًا للعديد من هذه الاقتصادات. “الشركات الفرعية الأكثر مادية التي لدينا هي في سوريا والعراق والسودان [وأوروبا] بالإضافة إلى حضورات مختلفة على نطاق أصغر. لذلك، لا تزال هذه الأسواق تشهد أوقاتًا صعبة،” يعترف وانا ويؤكد على أن البنك ليس لديه خطط للتخلي عن أي منها. “عندما ندخل سوقًا، ندخل من أجل الأجل الطويل. لسوء الحظ، كانت هناك أحداث غير متوقعة في عدة أسواق خارجية دخلناها. لكن لا يوجد قرار على مستوى مجلس الإدارة للخروج من أي من هذه الأسواق. نحن نقوم بتقليص التواجد، الحد من تعرضنا. ولكن ليس على جدول الأعمال الخروج بالكامل من أي سوق،” يقول.

يعزز بالأخص أن بيبلوس مثابر في الاستراتيجيات لتوسع جديد يمكن أن يعزز موقف البنك في ترتيب القطاع المصرفي. على سبيل المثال المذكور بواسطة وانا، وضع بنك بيبلوس عينيه على السوق المصري لفترة من الزمن وقدم عرضًا لبنك بيريوس مصر في أوائل عام 2015. ومع ذلك، لم يؤدي هذا إلى فوز؛ تم الاستحواذ على الفرع التابع لبنك بيريوس اليوناني بواسطة مجموعة البنك الأهلي الكويتي. البنك الخليجي الذي أبلغ عن أصول بقيمة 3.82 مليار دينار كويتي (12.55 مليار دولار) في نهاية سبتمبر 2015، دفع 149.7 مليون دولار، وهو ما يمثل 1.5 مرة القيمة الدفترية، بالنسبة للوحدة المصرية، قال بنك بيريوس في بيان نوفمبر 2015 يؤكد إغلاق الصفقة.

قصص شيقة

من النظرة عبر تطورات القطاع المصرفي في 2015 بما وراء الأرقام الإجمالية وأداء البنوك في الفئة الأعلى يظهر العديد من القصص المثيرة التي تؤكد العوائق الحالية وأيها قد تلاشت أو لم تحظى بالاهتمام بعد. الكثير من هذه القصص تتعلق بالأعمال الداخلية للقطاع المصرفي وبعضها يؤكد على أن مشاكل الاقتصاد اللبناني وحوكمة الدولة من الماضي القريب لم تعرقل رغبة القطاع في النمو ولم تردع تطلعات البنوك التي تعتقد أنها يمكن أن تحشد ما يكفي من الطاقة التنافسية لدفع الحاجز البالغ 2 مليار دولار للودائع الذي يعرف حاليًا مجموعة ألفا.

في مثل هذه الإشارة للثقة في القطاع وصحته الحمراء، أعلن بنك سيدروس الوافد الجديد في أوائل عام 2015 أنه يريد النمو ليصبح في الفئة الحجمية العليا للقطاع. تشكل البنك الجديد بجهد مشترك بين بنك سيدروس للاستثمار المحلي وسيديا الشرقية الناشئةالنجم الصاعد ستاندرد تشارترد الذي باع عملياته اللبنانية لسيدروس بعد محاولة لمدة 15 عامًا لإنجاح نموذجه في السوق الصغير هنا. لم يرغب مسؤولو ستاندرد تشارترد في الكشف عن كيفية تسعيرهم للبيع لسيدروس أو كم من المال أدخلوه في مغامرتهم المحلية على مر سنوات وجودهم المباشر؛ كلتا البنكان أكدا أنهما سيتعاونان في المستقبل.

بنك آخر أعرب عن طموحاته العالية في عام 2015 كان بنك الشرق الأوسط وأفريقيا (MEAB). بعد أن خرج لتوه من انتقال الخلافة في الملكية والقيادة المؤسسية، قال رئيس MEAB الجديد علي حجيج لإكسكيوتيف إنه هدفه المعلن هو الوصول إلى مكانة بنك ألفا. في استجابة لطلب مقابلة لعدد خاتمة العام لإكزكيوتيف، أكد البنك في بيان مكتوب أن أهدافه لعام 2016 وما بعده تشمل “العمل نحو أن يصبح بنكًا ألفا في لبنان”.

يضيف المدير العام لـ MEAB نبيه حداد: “نعتقد أن الاستقرار والمرونة الملحوظة للسوق اللبناني يمثلان فرصة لـ MEAB لمواصلة النمو في السنوات القادمة، سواء في لبنان أو في الأسواق الأجنبية”، معترفًا، مع ذلك، بأنه قد يكون “من المبكر جدًا تطوير تقييم ثابت لأداء البنك” في الوقت القصير منذ التغيير في القيادة في منتصف العام. كان التغيير في ذلك الوقت مرتبطًا بإجراء اتخذته مكتب مراقبة الأصول الأجنبية في الولايات المتحدة في يونيو 2015، والذي وقع كاسم حجيج، والد علي والرئيس الحالي للبنك، على القائمة السوداء للداعمين المزعومين لحزب الله.

الأخ الأكبرية وأفكار أجنبية أخرى

المشاكل مع التدخلات الأمريكية ذات الدوافع السياسية في العمل المصرفي العربي أثرت على عمليات البنوك الإقليمية بطرق مختلفة منذ هجمات 9/11 الإرهابية ضد أمريكا. كانت أكثر أهمية في عام 2015 من العقوبات ضد رجال الأعمال والمصرفيين الفرديين هي الآثار غير المباشرة للسياسات الأمريكية حيث كانت البنوك الدولية ميالة إلى قطع العلاقات المصرفية المراسلة مع البنوك العربية. تم تسليط الضوء على هذه المشكلة من قبل اتحاد المصارف العربية في عدة بيانات ومساهمات في المؤتمر الدولي في 2015. ومع ذلك، فإن تخفيض المخاطر هو مصدر قلق لجميع البنوك ويمكن أن يؤدي حتى إلى أزمة مصرفية جديدة، يعلق باز من بنك عوده. “بحسب التعريف، لا يمكن أن ينجو البنك إذا لم يقدم الخدمات المصرفية المراسلة. جميع البنوك العالمية خفضت عدد علاقاتها، مما ترك البنوك المتوسطة والصغيرة بدون أي علاقات مصرفية مراسلة؛ [هذا] ليس لديه آفاق للمستقبل. نحن نتحدث عن الآلاف من هذه البنوك عالميًا”، يشرح.

[pullquote] We are all dependent on Lebanon because Lebanon is our natural market [/pullquote]

وفقًا لـ سفيير من بنك بيروت، يستمر الضغط الخارجي في التأثير على البنوك التي مقرها في العالم العربي وسيكون نموذج قيادة دولية مختلف أكثر إنتاجية. “نحن نتأثر بشدة بالإجراءات ذات الأغراض السياسية لأخينا الأكبر، الحكومة الأمريكية، التي تكون غير عادلة للغاية تجاه أتباعهم في المنطقة. يجب أن يكون أشقاؤنا الأمريكيون عادلين مع أسواقنا بقدر ما هم عادلون مع سوقهم الخاص إذا كانوا يبحثون عن [والحفاظ على دور] القيادة الدولية. يجب أن يكون القادة متوازنين،” يقول.

تعتبر الالتزام والمساهمة القابلة للقياس بالمجتمع كوظيفة لأدائهم الاقتصادي السليم من الاهتمامات الوجودية للبنوك (على الأقل من الناحية النظرية). أكثر من الانخراطات الخيرية والمبادرات المنبثقة عن المسؤولية الاجتماعية التي يمكن تقديمها في تقارير المسؤولية الاجتماعية السنوية – ولكن يتم ذلك من قبل بنوك لبنانية قليلة حتى الآن – القضايا الأساسية في هذا الصدد هي الأداء الفعلي لحوكمة الشركات والمساهمات الماكرو اقتصادية والوظائف النموذجية تجاه الدولة والمجتمع التي يجب أن تهتم البنوك بالقيام بها، لصالح استدامتها وربحيتها على المدى الطويل.

فيما يتعلق بالحكم، يبدو أن قادة البنوك واثقون إلى حد ما من أنه لم تقوم فقط بقطع شوط طويل في تطبيق معايير حوكمة الشركات ولكنها أيضًا تقوم بأكثر من امتثال مع الحد الأدنى القانوني الذي يزداد كل حين بواسطة البنك المركزي من خلال المدنيح المفروضة لدوافع معايير أعلى. يقول أزهري من بلوم: إن القطاع المصرفي اللبناني والبنك “يتحسنان بالتأكيد من حيث الحكم، [مثل] كيفية إدارة البنك وكيفية إدارة العلاقات مع جميع الأطراف المعنية، من حيث الموظفين والمساهمين والعملاء.”

يقول باز: بالنسبة لبنك عوده كان تأكيد على الأهمية المطلقة في النهج في حوكمة الشركات عندما تم دعوة سكرتير البنك “الأب الروحي لحوكمة الشركات في بنك عوده “، فريد لحود، ليصبح عضوًا ثم رئيسًا للجنة التدقيق في منظمة الصحة العالمية.

فيما يتعلق بتكلفة حوكمة الشركات وزيادة التنظيمات الخاصة بالطاعة، فإنه يقتبس إصدار دائرة من مصرف لبنان المركزي التي تطلب من البنوك تعيين ضابط امتثال في كل فرع. “لدينا 82 أو 83 فرعًا في لبنان، [لذلك] علينا أن نحصل على 83 ضابط امتثال، واحد لكل فرع، وبالإضافة إلى ذلك الكثيير من الأنظمة التكنولوجية مطلوبة. هناك تكلفة، بالفعل، وجميع البنوك تتحمل تكلفة إضافية للطاعة,” يشير و يجادل بأن الطاعة تحتاج إلى إنشاء توازن جيد بين بعض التخفيضات التي تفرضها الطاعة في حجم الأعمال وتحسينات في جودة الأعمال.

من منظور التكلفة والفائدة، فإن الحوكمة المؤسسية مفيدة فيما يتعلق بالعملاء من الشركات الذين لديهم حساسية أكبر تجاه سياسات البنك التي تحمي العملاء من إساءة استخدام المعلومات وتضارب المصالح، ولكن أيضًا في التفاعل مع العملاء العاديين، وفقًا لأزهري. وفقًا له، فإن مطلب وجود ضباط الامتثال في الفروع يعني أن العمليات قد أصبحت “ربما أكثر تنظيمًا” ولكن بنك بلوم استطاع تطبيق التغيير دون تكلفة إضافية مباشرة على البنك. “لكن يمكنني أن أخبرك أن الحوكمة الجيدة كانت دائمًا شيئًا نحن نشعر أنه أعطانا أعمالًا إضافية،” يبدي حماسه.

يرى سفير، من بنك بيروت، أن الحوكمة المؤسسية في القطاع المصرفي اللبناني تسير حقًا نحو “تطور إيجابي جدًا”. “نحن نتطور سنويًا ونحن على الطريق الصحيح،” يقول.

حول الذهاب الميل الاقتصادي الكلي

بينما يمتلك البنوك سجلًا قويًا في إبراز دورها الاقتصادي الكلي الحيوي في تمويل احتياجات القطاعين الخاص والعام في لبنان، شهد عام 2015 بعض الاتهامات المتجددة بأن البنوك كانت جزءًا من مأزق لبنان الاقتصادي من خلال التواطؤ مع النخب السياسية في حالة من الرأسمالية الزبائنية. رفض جميع المصرفيين في التواصل مع إيكزكيوتف هذه الاتهامات تمامًا. السياسة والمصارف لا يختلطان في بنك بيروت، يجادل سفي, حيث تتعارض مصالح كل جانب بشكل أساسي مع الأخرى، و”ليس للمصرفي أي ميزة ليكون سياسيًا لأنه سيخسر بنكه ولا يستطيع السياسي أن يكون مصرفيًا لأنه سيخسر سوقه.”

واما منى من بنك بيبلوس فلم تعلق على هذه المسألة لكن أزهري يقول إن مزاعم عدم الثقة بين اللبنانيين وبنوكهم بشكل عام لا أساس لها من الصحة. مشيرًا إلى دراسات حول سمعة المؤسسات والقطاعات المختلفة في لبنان، يقر بأن البنوك بشكل عام ليست محبوبة في بلدان حول العالم. قد يكون شعورًا عالميًا بأن البنوك أكثر موثوقية من كونها محبوبة، “ولكن في لبنان البنوك لديها صورة جيدة مقارنة بالصناعات الأخرى،” يطمئن.

[pullquote] The stability and notable resilience of the Lebanese market present an opportunity [/pullquote]

ويرى باعز أن الميل إلى اتهام البنوك بالجشع يعود إلى طريقة واحدة لا تزال مرتبطة بأوقات كانت فيها معدلات الفائدة على أدوات الدين الحكومية – مثل سندات الخزينة وشهادات الإيداع – كانت في أرقام ثنائية ووصلت خلال بعض الفترات إلى 35 بالمئة. ومع ذلك، يرى أن هذا التصور مضلل لأنه يعتقد أن البنوك تعمل بفارق معدلات فوائد أقل مما يعتقد عمومًا. وفقًا له الفارق الذي هو حاليًا حوالي 2 في المئة وصل إلى 4 أو 4.25 في المئة “ولكن ليس 10 أو 15 في المئة” في تلك الأيام. “أني لا أحترم تلك الرسائل الشعبوية [التي تتهم البنوك بالزبائنية] التي ليست مستندة ولا مبررة. إذا كان الشخص محترفًا وتقنيًا، سيقول أن المعاناة الرئيسية لهذا البلد لا تشمل أي تحالف ضمني أو صريح أو كيفما كان بين البنوك وأي طرف ثالث، أبدًا،” يصرح ويمضي ليقول إن مثل هذه الاتهامات تفشل في معالجة المشاكل الحقيقية وراء الأداء الضعيف للبنان على مدى سنوات عديدة.

المشكلة، كما يقول، تكمن في ما يسميه ‘المرض الهولندي’ لاعتماد البلاد على التدفقات السنوية المتكررة التي عززت الدخل الداخلي ودفعت الاستهلاك الأسري إلى ما يتجاوز الإنتاج الداخلي دائمًا منذ استقلال لبنان. “هذا أدى إلى اعتماد كبير على الاستيراد لتغطية الاستهلاك الأسري. في نهاية اليوم [هذه الاعتمادات] تترجم إلى معدلات نمو مخفضة في الناتج المحلي الإجمالي ولكن، بشكل أكثر دراماتيكية، يخلق ليس فقط معدلات نمو أقل [في الاقتصاد] ولكن أيضًا مكون وظيفي أقل بكثير في تلك المعدلات المنخفضة،” يسبب.

ما هو مطلوب للبنان في ضوء هذه المشكلة المتجذرة هو شيء لا يمكن أن تنتجه البنوك. “ما نحتاج إلى القيام به – وهنا فشل سياسيونا والبنوك متهمة بعدم المساعدة من خلال الشمول – هو بدء عملية من خلال عقد اجتماعي جديد في لبنان بين السياسيين والناس العاملين والجمعيات الاقتصادية،” يؤيد عضو مجلس الإدارة لأعلى بنك في لبنان بحماس. باعز في ذروة نشاطه ويستمر “الحل الذي نحتاجه هو التحول من نمو مدفوع بالطلب المحلي في لبنان إلى نمو مدفوع بالطلب الأجنبي، من خلال تقليل الاستهلاك، [و] بزيادة المدخرات الحقيقية. بهدف تعزيز الاستثمارات الإنتاجية، لإعادة العامل اللبناني، للحصول على صادرات تنافسية ولتقليل الاعتماد على التدفقات والمدخلات، نحتاج إلى عقد اجتماعي جديد. يمكن للبنوك على الأرجح تسريع العملية ولكن لا يمكننا إطلاقها.